2025년 해외여행 필수 보험 비교: 여행자보험 vs 카드사 보험

✅ 해외여행 계획 중이라면 보험 선택이 필수입니다. 특히 2025년 들어 전혀 예상치 못한 해외 의료비 폭증, 여행 취소 리스크 증가 등으로 ‘보험 한 줄’이 여행의 판도를 바꾸는 경우가 많아졌습니다. 20년차 여행 전문 블로거로서 실제 사례와 최신 정보를 바탕으로 ‘여행자보험(독립형)’ vs ‘카드사 포함형 보험’을 제대로 비교해 드립니다.

1. 왜 지금 보험 비교가 중요할까?

많은 여행자가 “항공권·숙소만 예약했으면 됐지 뭐”라 생각하지만, 해외에서 발생하는 의료사고, 여행 취소, 수하물 분실 등은 예측 불가능합니다. 특히 최근 2025년 들어 해외 의료비 상승, 날씨·정치 리스크 증가, 코로나 이후 여행패턴 변화 등이 보험 선택을 더 복잡하게 만들고 있습니다.

또 하나, 카드사 제공 보험이 “무료이니까 부담 적다”는 인식이 강하지만 실제 보장 범위가 여행자보험에 비해 현저히 낮은 경우가 많다는 조사 결과가 지속적으로 나오고 있습니다.

1-1. 최근 변화된 보험 환경

👉 예컨대 해외에서 중대 질병이나 사고가 나면 의료비 수십만 달러가 나올 수 있는데, 카드사 보험의 보장 한도가 그에 못 미치는 경우가 다수입니다.

👉 또한 트립 취소, 지연, 수하물 분실 등 여행 리스크가 다양해지면서 “단순한 의료보험”을 넘는 ‘여행자보험’의 수요가 증가하고 있습니다.

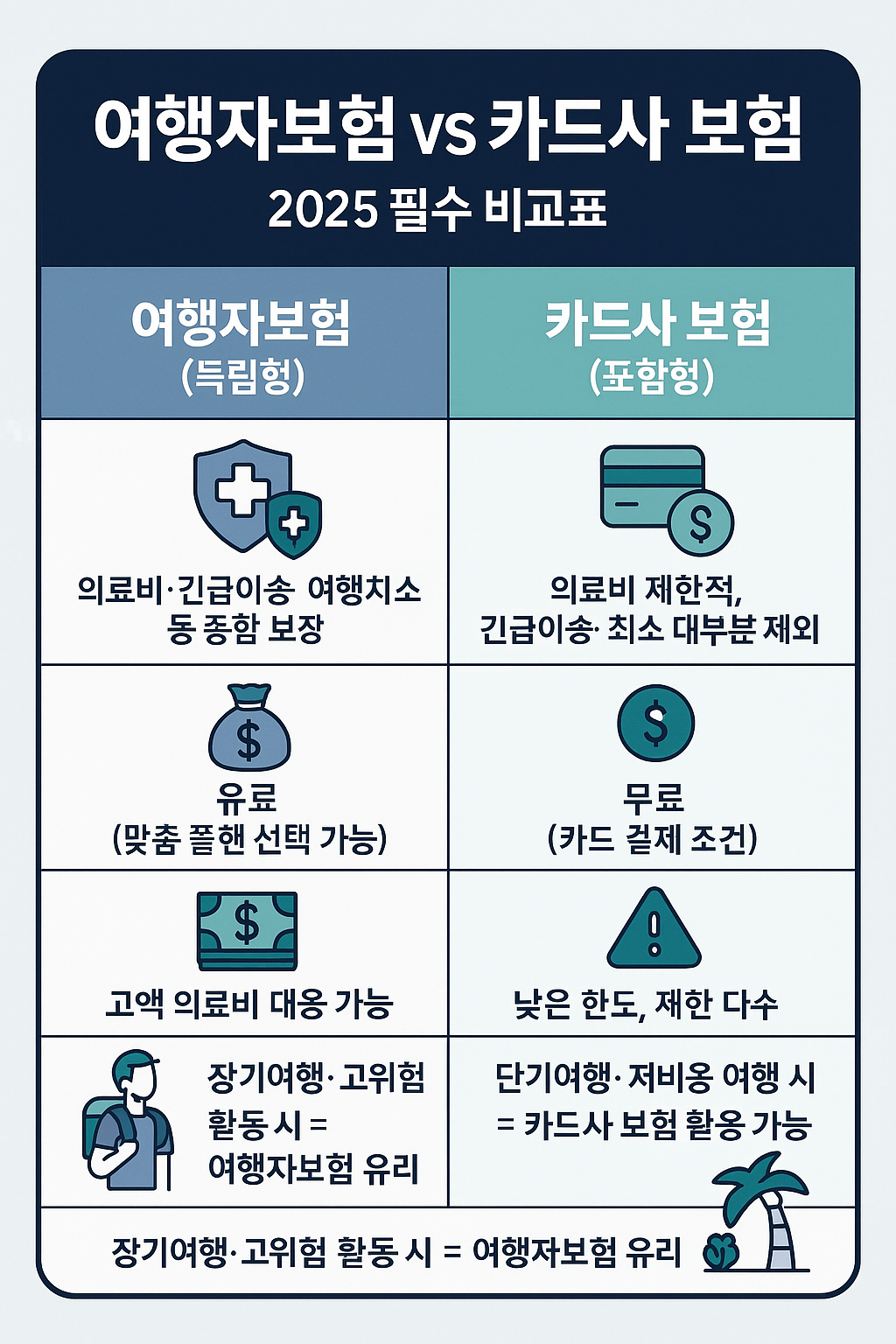

2. 여행자보험 vs 카드사 보험 — 주요 항목별 비교

2-1. 보장 범위 및 한도

• 여행자보험(독립형) = 의료비용, 긴급이송, 여행취소/단축, 수하물 손실·지연 등을 포함한 종합 플랜이 많습니다.

• 카드사 보험 = 카드 혜택의 일부로 포함되어 있어 “무료”라는 장점이 있지만, 의료비 한도가 낮거나 긴급이송, 스포츠 활동, 사전 병력 등이 제외되는 경우가 많습니다.

2-2. 비용 및 이용 편의성

• 여행자보험은 여행 시작 전에 플랜을 구매해야 하며, 프리미엄을 미리 지불해야 합니다. 하지만 보장 항목 선택이 자유롭고, 전체 여행에 맞춰 맞춤화 할 수 있습니다.

• 카드사 보험은 별도 비용 없이 카드 연회비나 혜택 형태로 제공되는 경우 많아 진입장벽이 낮습니다. 다만 카드로 여행비를 결제해야 보장이 시작되는 조건이 있습니다.

2-3. 조건·제한 및 제외사항

• 여행자보험도 사전 병력, 고위험 스포츠, 목적지 제한 등이 있을 수 있으며, 구매 시점이 늦으면 보장이 제한됩니다.

• 카드사 보험은 여행기간 제한, 연령 제한, 카드 결제 여부 등 제약이 많습니다.

2-4. 실제 선택 전략

✅ 단기·저예산 여행이나 이미 좋은 신용카드 혜택이 있는 경우 → 카드사 보험을 기본으로 활용할 수 있습니다.

✅ 장기체류, 다국가 여행, 고위험 활동 포함 시 → 여행자보험을 별도로 구매하는 것이 안전합니다.

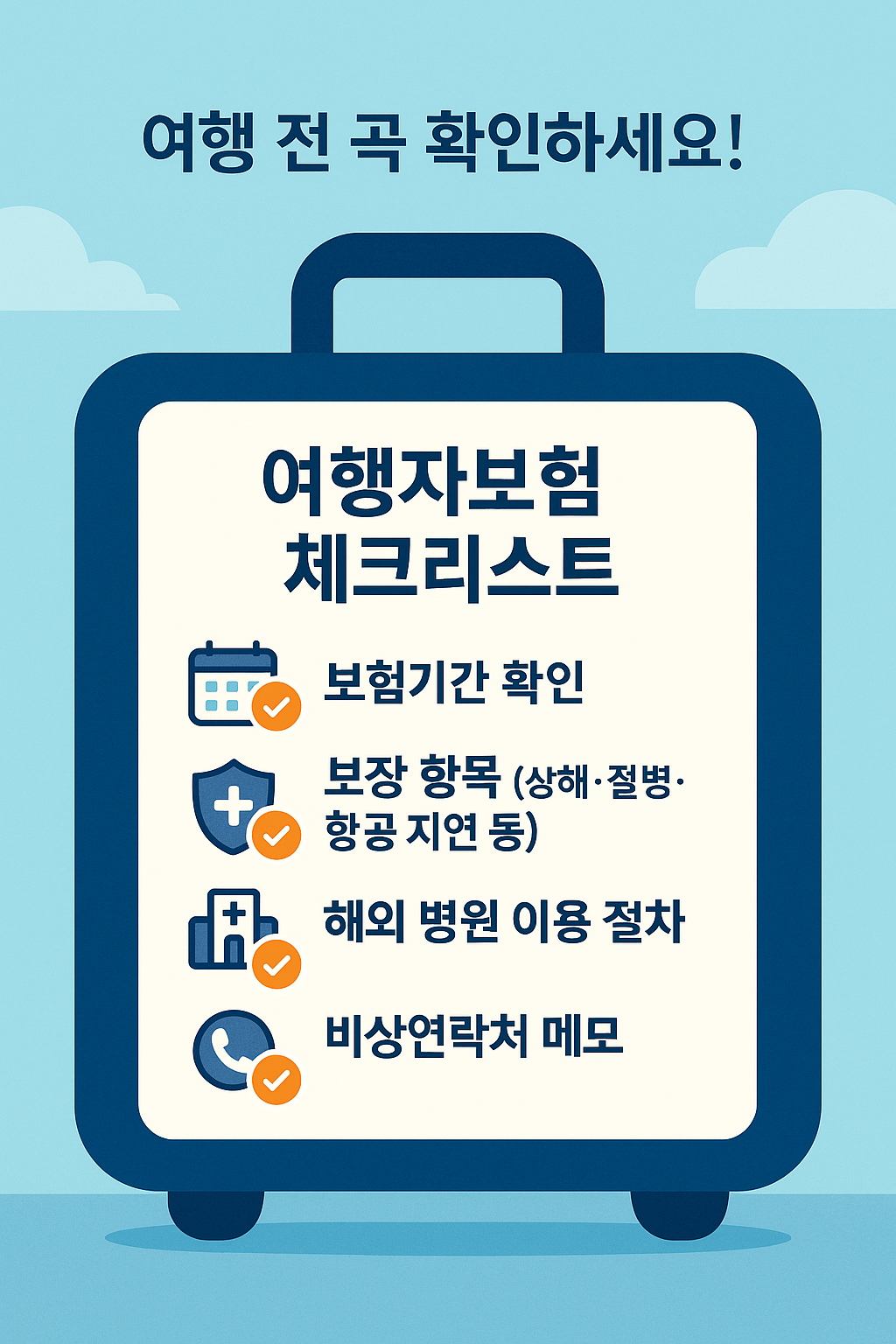

3. 2025년 보험 선택 체크리스트

- 여행 목적지 및 체류 기간

- 여행 활동 형태(스포츠 포함 여부)

- 보험 한도 및 보장 범위

- 조건 및 제외사항(사전 병력 등)

- 가격 대비 가치

- 구매 시점(예약 직후 가입이 유리)

4. 한국인 해외여행자에게 특화된 팁

✔ 국내 건강보험이 해외에서 적용되지 않는 경우가 많으므로 해외 의료비 보장을 반드시 확인하세요.

✔ 카드사 보험이라도 “해외 결제 조건”, “동반가족 포함 여부”, “여행기간 제한” 등을 확인해야 합니다.

✔ 장기체류자나 디지털 노마드를 위한 ‘보험+비자’ 패키지도 늘고 있습니다.

5. 결론: 어떤 보험이 ‘최선’인가?

결국 “여행자보험 vs 카드사 보험” 중 하나만 선택하기보다는 나의 여행 형태와 리스크 수준에 맞게 조합하는 것이 현명합니다. 카드사 보험을 기본으로 두고 부족한 보장은 여행자보험으로 보완하는 방식이 최근 트렌드입니다.

2025년에는 보험 여부가 여행 안전을 결정짓는 핵심 요소가 되었습니다. 여행의 즐거움을 지키려면 보험 선택부터 현명하게 하세요.

FAQ – 자주 묻는 질문

Q1. 카드사 제공 여행보험만으로 충분할까요?

A1. 짧고 단순한 여행이라면 가능하지만, 의료비 한도가 낮고 조건이 까다로운 경우가 많습니다.

Q2. 여행자보험은 언제 가입해야 하나요?

A2. 예약 직후 가입하는 것이 가장 좋습니다. 특히 취소·단축 보장을 원한다면 여행 준비 직후가 유리합니다.

Q3. 사전 병력이 있어도 가입할 수 있나요?

A3. 가능하나, 대부분의 기본 플랜에서는 제외되거나 별도 조건이 붙는 경우가 많습니다.

Q4. 보장 한도는 어느 정도가 적당한가요?

A4. 해외 의료비는 수십만 달러에 달할 수 있으므로 의료비 보장은 최소 10만 달러 이상이 바람직합니다.

Q5. 두 보험을 함께 사용할 수 있나요?

A5. 네, 카드사 보험으로 기본보장을 확보하고 부족한 부분을 여행자보험으로 보완하는 방식이 효율적입니다.

참고문헌 / 출처

- Niva Bupa, “Travel Insurance vs Credit Card Cover in 2025”

- Business Insider, “Buy Travel Insurance Plus Credit Card, 2025”

- SafeTrip (UHC Global), “Credit Card vs Travel Insurance – Which Is Best?”

- Wise Blog, “Is Credit Card Travel Insurance Enough?”

- Insure Yonder, “Credit Card Insurance vs Travel Insurance Comparison”